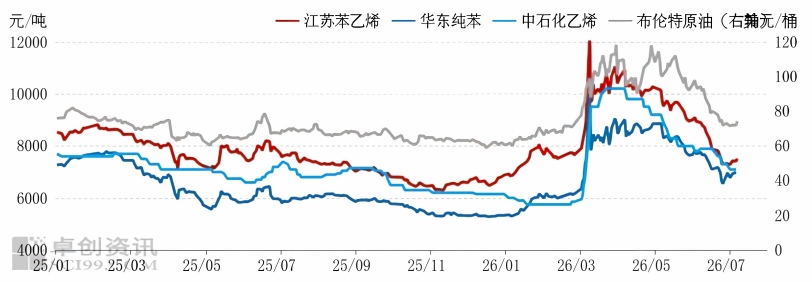

6月中国苯乙烯市场先稳后跌,地缘局势为核心驱动变量,基本面由强转弱放大跌幅。上旬装置检修及出口装船支撑价格趋稳,中旬美伊达成停战协议致成本下跌,叠加供应回升与需求疲软,价格宽幅下跌至8253元/吨,环比跌13.20%。展望7月,供需结构环比转弱,多套装置降负而部分收窄过剩幅度,但供应宽松仍占主导,且原油承压、纯苯偏弱运行,预计市场均价继续下跌至7500元/吨附近。

6月中国苯乙烯市场整体呈现先稳后跌走势。地缘局势依然是驱动市场的核心变量,自身基本面由强转弱,一定程度放大跌幅。月上旬市场尚在消化地缘溢价,且随着5月中下旬装置检修计划逐步落地,苯乙烯行业开工下降至65%附近的低位水平,叠加主港尚有出口装船,库存去化,地缘及基本面支撑苯乙烯价格趋稳运行。月中下旬,随着6月14日美伊达成停战协议,国际油价快速回落,苯乙烯成本支撑崩塌,同时,浙石化、锦城利安德巴赛尔(原宝来)、镇海利安德等装置重启推动供应回升,而主力下游三S需求疲弱,港口库存转为累库,供需面趋于宽松,地缘风险溢价消退与基本面转弱共振,苯乙烯价格宽幅下跌。截至6月30日收盘,布伦特油价环比上月均价下跌18.59%,纯苯环比下跌10.7%,乙烯环比下跌7.5%,苯乙烯江苏市场收盘月均价在8253元/吨,环比下跌13.20%。

图1 2025-2026年苯乙烯及上游原料价格走势对比

数据来源:卓创资讯

7月苯乙烯市场在供增需减、成本支撑减弱的共同作用下,均价预计继续下跌至7500元/吨附近,但趋势上随着降负检修增多及利空逐步消化,价格有望止跌反弹。

成本端:油市整体承压,但有望适度反弹;纯苯或延续低位运行

虽然目前美伊问题基本解决,地缘溢价回吐,但是在油价下跌后,依然存在部分利好因素值得市场关注,可能阶段性支撑油价。一,目前海峡复航之后,油轮逐步增加,但是需要伊朗进行管理,整体通行效率依然较低,且偶尔发生袭击油轮事件,市场存在反复;二,美国石油去库依然较大,且看不到累库的拐点,美国夏季需求高峰期石油需求增加提振市场看涨情绪。当然,在特朗普不断安抚市场和中东问题解决的背景下,即使原油价格阶段性反弹,上方压力也较大,整体承压为主,重心环比下移。

纯苯价格或低位运行,有反弹预期。关注美国石油去库提振,油市价格有望适度反弹。从供应端来看,国内炼厂检修在7月份相对集中,扬子石化重启推迟,7月国产产量创新低。但从终端来看,下游开工负荷依旧低位,且亏损压力未减,纯苯下游维持优先执行合约为主,现货按需采购。7月进口量有望继续增加,但暂未听闻入库计划,仍以直接进下游工厂为主,华东主港预期仍去库,但去库速度有限。预计7月纯苯价格保持低位波动为主,有望跟随油价反弹,预计将围绕在6700-7500元/吨运行,均价预期7200元/吨。

基本面:供增需减,供需结构环比转弱

供应端来看,7月有烟台万华、新浦化学、浙石化、安徽昊源、连云港石化、中化泉州装置均因利润亏损而降负荷运行。另外,独山子36万吨/年装置已按计划停车检修,利华益80万吨/年装置计划于月末停车检修,降负、检修带来的供应损失量较预期增加。但或仍难抵消古雷石化装置重启,以及淄博峻辰、宁夏宝丰装置计划重启带来的供应增量,叠加7月自然日增加一天,预计7月产量或环比增加3.87%。进口预计仍维持吨级低位。

| 表1 2026年6-7月苯乙烯装置检修计划 | |||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:卓创资讯

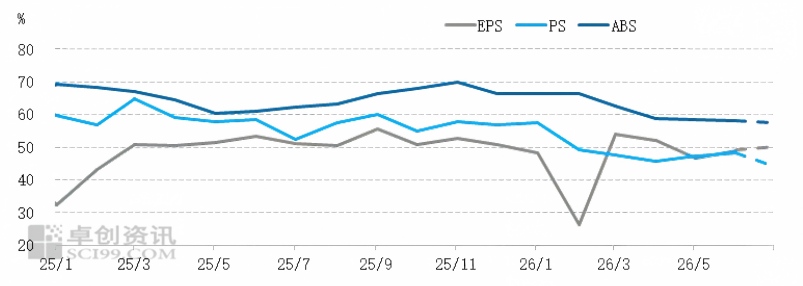

需求端来看,出口继续减量而内需修复有限,总需求预计环比下降。7月总需求量预计在142.23万吨,较6月环比减少3.40%,其中内需预计在138.23万吨,环比增加0.73%,7月于处传统消费淡季,PS、ABS行业开工受弱需求拖累或环比下滑;EPS行业开工受利润支撑或低位修复;另外,橡胶类下游存检修装置复产,行业开工也环比提升;UPR或受下游订单改善支撑,开工环比提升,下游消费环比有增有降,整体增幅有限。而外需方面,7月中国苯乙烯出口预计继续减量,主要是随着霍尔木兹海峡阶梯式通航,海外供应逐步恢复,海外询盘明显减少。目前了解7月苯乙烯出口成交量在1.5万吨附近,预计全月出口量或在3-4万吨。内需环比修复有限,同时出口量预计环比下降50%以上,整体需求或继续拖累苯乙烯市场。

图2 2025-2026年苯乙烯主力下游月度开工对比

综上所述,7月原油市场仍承压;纯苯在主港去库与下游亏损带来负反馈的博弈间,继续偏弱运行;苯乙烯基本面较6月转弱,虽然进入7月后,多套装置降负运行,使得供需差较预期收窄,但仍难改变供应宽松格局,市场整体利好支撑不足。预计7月苯乙烯市场均价环比继续下跌,运行区间在7100-8000元/吨,均价在7500元/吨。风险提示:地缘局势反复、装置检修超预期、原油反弹力度及下游补库节奏等因素均可能导致市场偏离预判,实际走势存在较大不确定性,建议密切关注变量动态。

数据来源:化工好料到 卓创资讯

林海球

林海球